LANTASINFO– Menyoal salah bayar pajak kendaraan bermotor tak bisa dilakukan pembatalan dan pengembalian uang milik wajib pajak kendaraan bermotor, terus menjadi pergunjingan.

Hal ini sudah berlangsung sejak Tahun 2025 lalu yang hingga saat ini tetap berjalan tanpa ada solusi pengembalian atau pembatalan.

Diketahui, sudah banyak pemilik kendaraan atau wajib pajak ranmor yang menjadi korban salah bayar akibat kesalahan mulai proses input oleh petugas penetapan hingga kasir di kantor Samsat se-Sulawesi Selatan.

Uniknya, ketika kesalahan tersebut terjadi, pemilik kendaraan terpaksa gigit jari mereka berharap pengembalian, namun sulit dan tidak ada mekanisme pembatalan transaksi dari petugas Badan Pendapatan Daerah (Bapenda) yang bertugas di Samsat.

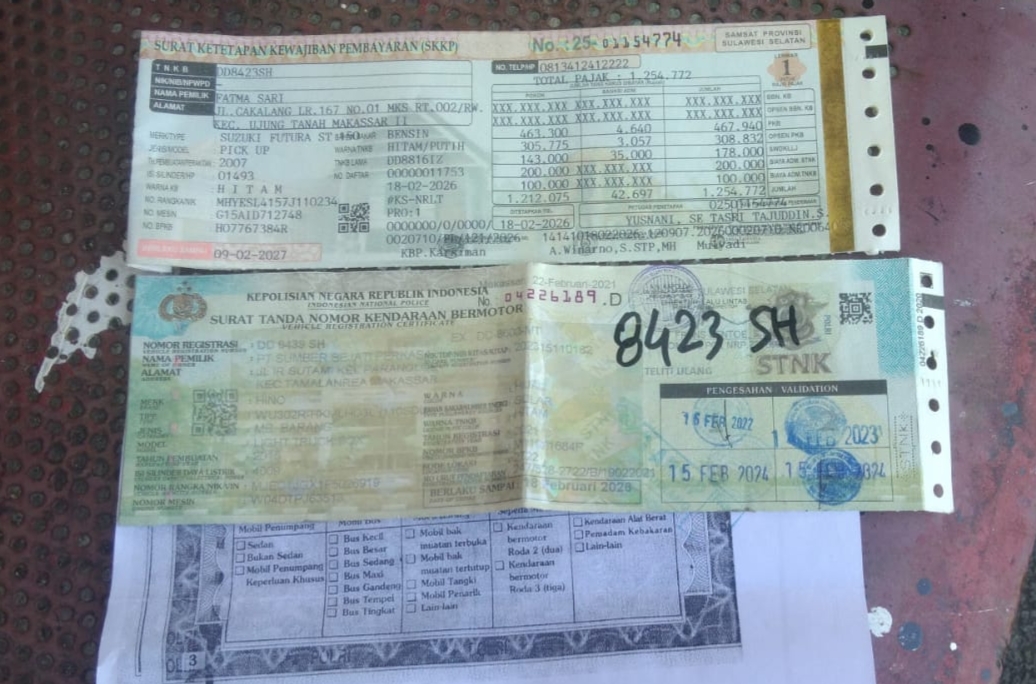

Seperti yang dialami oleh pemilik kendaraan mobil DD 8439 SH di Kantor Samsat Sudiang (Makassar II), Jalan Pajaiang, Makassar yang seharusnya bayar pajak dengan nilai Rp.4.589.8000, proses input (falidator) hingga ke kasir yang terpanggil DD 8423 SH.

Jadi uang pajak milik DD 8439 SH masuk ke kendaraan dengan nomer polisi DD 8423 SH.

Setelah ketahuan telah terjadi salah bayar, pemilik mencoba meminta kembali dana yang disetor tersebut. Namun pihak manajemen Samsat Makassar 2, enggan mengembalikan dana pemilik kendaraan.

Ketika kepala UPT Samsat Makassar II, M. Khadafi di konfirmasi, Jumat (20/2) mengaku belum mengetahui masalah salah bayar pajak kendaraan bermotor tersebut.

“Tabe Pak, saya belum dapat informasi terkait permasalahan ini, apa sudah kita konfirmasi ke Kepala Seksi Penetapan dan Penerimaan,” ucap Khadafi via aplikasi WhatsAppnya.

Media inipun kembali melakukan konfirmasi ke pejabat Samsat Makassar II seperti yang diarahkan Kepala UPT Samsat Makassar II. Namun sayang pejabat terkait Kepala Seksi Penetapan Pajak Samsat Makassar II belum dapat memberi konfirmasi karena mengaku yg tak masuk kantor karena sakit.

Fenomena slaahnbayar uang pajak tidak kembali di tempat, ini mengemuka secara luas di kalangan masyarakat Sulawesi Selatan, dan pemilik kendaraan di atas hanyalah salah satu dari sekian banyak korban salah bayar pajak di Sulsel.

Meskipun regulasi nasional dan daerah secara eksplisit mewajibkan pengembalian dana overpayment, implementasi lapangan justru menunjukkan ketidaksesuaian struktural yang berpotensi merugikan hak-hak wajib pajak secara sistematis.

Para wajib pajak di Samsat Makassar dan wilayah kabupaten lainnya di Sulsel perifer lainnya secara konsisten melaporkan hambatan administratif berlapis, mencakup persyaratan dokumen yang ekstensif serta proses verifikasi manual yang memakan waktu hingga berbulan-bulan.

Hal inipun ini seakan tidak mencerminkan asimetri informasi antara aparatur dan masyarakat, juga menggambarkan ketidakefisienan birokrasi yang menggerus kepercayaan publik terhadap institusi pendapatan asli daerah (PAD).

Melihat sisi normatif, ketidakmampuan wajib pajak mengakses hak refund overpayment seolah melanggar prinsip keadilan fiskal dan kepastian hukum dalam kerangka pajak daerah yang progresif.

Sementara, kebijakan operasional Bapenda Sulsel, yang lebih mengandalkan prosedur internal ketimbang regulasi spesifik untuk PKB, kerap dianggap tidak memiliki payung hukum yang memadai dan transparan.

Tentunya, pendekatan semacam ini dinilai bertentangan dengan mandat transparansi, akuntabilitas, dan responsivitas dalam pengelolaan PAD, di mana verifikasi refund seharusnya dilakukan secara terukur, tepat waktu, dan berorientasi pada pelayanan publik.

Dalam menyoroti urgensi evaluasi struktural untuk menyelaraskan praktik lapangan dengan hierarki norma hukum yang berlaku, Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD) secara tegas mewajibkan pemerintah daerah untuk mengelola pengembalian kelebihan pembayaran pajak daerah,termasuk PKB guna menjamin perlindungan efektif bagi hak wajib pajak.

Paralel dengan itu, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD), khususnya Pasal 124, mengatur mekanisme pemulihan overpayment sebagai instrumen utama keadilan fiskal dan restitusi.

Kedua undang-undang ini membentuk hierarki norma superior yang wajib menjadi acuan utama bagi implementasi kebijakan daerah.

Demikian regulasi daerah, ranah provinsi, Peraturan Gubernur Sulawesi Selatan Nomor 20 Tahun 2024 tentang Peraturan Pelaksanaan Peraturan Daerah Nomor 1 Tahun 2024 secara eksplisit mengatur Bab 11 mengenai Pengembalian Kelebihan Pembayaran Pajak Kendaraan Bermotor, yang mencakup tata cara pemohonan, verifikasi administratif, dan pencairan dana secara bertahap.

Perda Nomor 1 Tahun 2024 selaras sepenuhnya dengan pergub tersebut, menetapkan kewajiban Bapenda untuk memproses refund dalam batas waktu yang wajar beserta sanksi implisit atas pelanggaran administratif.

Regulasi ini menegaskan komitmen otonomi daerah dalam penegakan hak fiskal masyarakat secara substantif. Prosedur Ideal dan Perbandingan Inter-DaerahSesuai ketentuan Pergub 20/2024, proses refund dimulai dari pengajuan bukti pembayaran salah oleh wajib pajak, diikuti verifikasi Bapenda yang wajib diselesaikan secara efisien dan akuntabel.

Mungkin sebaiknya Bapenda Sulsel dlama.menghadapi masalah tersebut melakukan pendekatan digitalisasi, seperti yang diterapkan di Madiun melalui platform terintegrasi, turut mempercepat transparansi proses dan meminimalisir diskresi petugas.

Rekomendasi Reformasi KebijakanReformasi kebijakan imperatif dilakukan melalui simplifikasi prosedur Bapenda agar konformen penuh dengan Pergub 20/2024 dan UU HKPD, termasuk pengintegrasian platform digital Samsat untuk pengajuan refund secara online.

Publik pun berharap pemerintah provinsi Sulsel merekomendasikan untuk mengidentifikasi dan mengoreksi deviasi kebijakan.

Langkah-langkah strategis ini tidak hanya akan memulihkan kepercayaan publik terhadap sistem pajak daerah, tetapi juga mengoptimalkan realisasi PAD melalui peningkatan kepatuhan sukarela wajib pajak. (*)