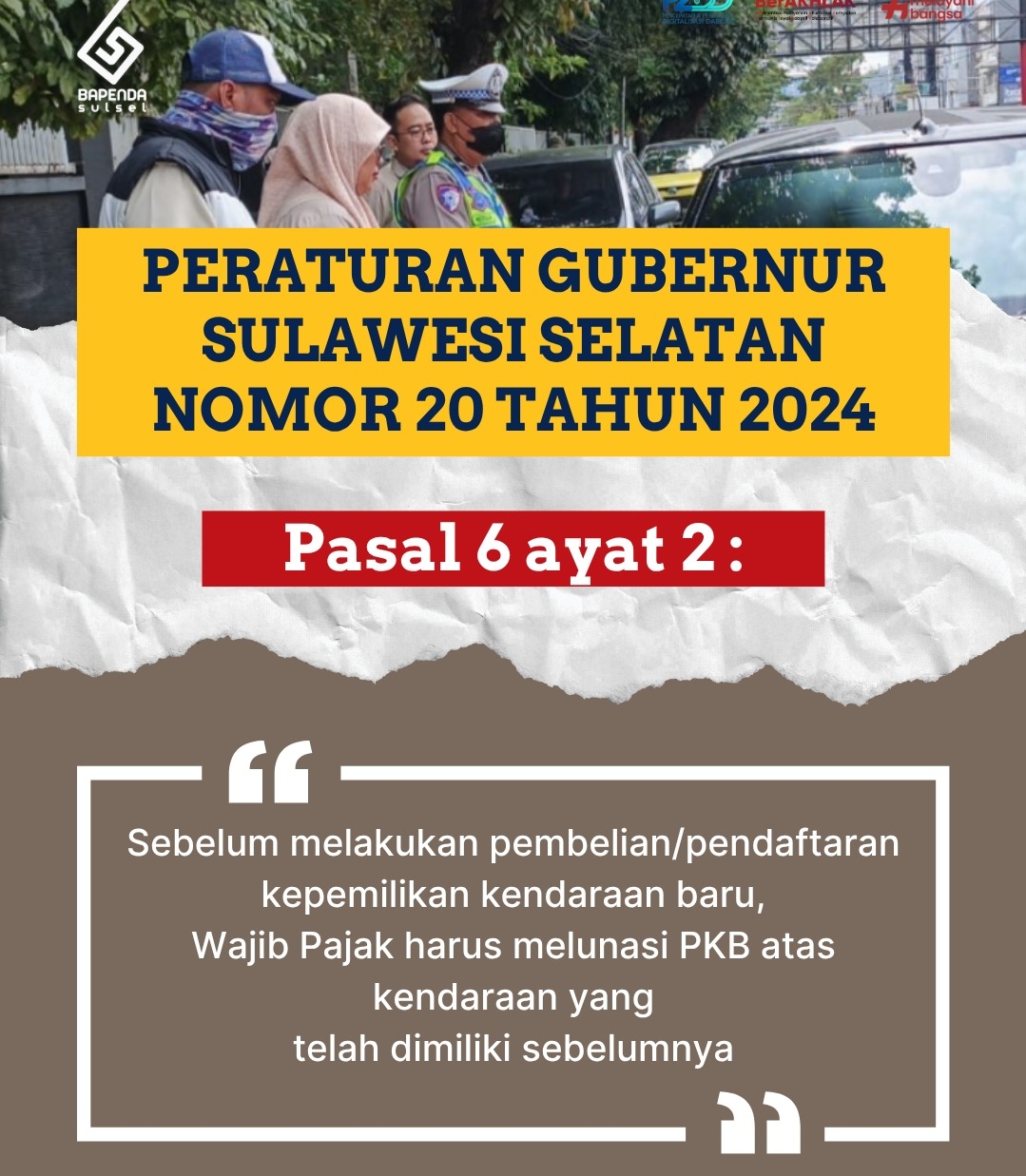

LANTASINFO– Peraturan Gubernur Sulawesi Selatan Nomor 20 Tahun 2024, khususnya Pasal 6 ayat (2), lahir dari kebutuhan lama yang belum pernah benar-benar tuntas, menyoal rendahnya kepatuhan pembayaran pajak kendaraan bermotor.

Dengan mensyaratkan pelunasan pajak kendaraan lama sebelum pendaftaran kendaraan baru, pemerintah daerah mencoba menutup celah yang selama ini dibiarkan terbuka.

Dari sudut pandang tata kelola fiskal, langkah ini terbaca sebagai upaya serius memperkuat disiplin administrasi dan meningkatkan kepatuhan wajib pajak.

Kebijakan ini, setidaknya di atas kertas, memiliki fondasi rasional yang kuat. Selama ini, tidak sedikit pemilik kendaraan yang tetap leluasa membeli unit baru meski memiliki tunggakan pajak.

Negara tidak memiliki “alat tekan” yang cukup efektif untuk memaksa kepatuhan. Pergub ini mencoba mengubah situasi tersebut dengan menjadikan transaksi kendaraan baru sebagai titik intervensi.

Kebutuhan konsumtif masyarakat dipertautkan dengan kewajiban administratif yang selama ini kerap diabaikan.

Dampak positif lainnya terlihat pada potensi peningkatan pendapatan asli daerah. Dengan jumlah kendaraan yang terus bertambah, namun tingkat kepatuhan yang tidak sebanding, kebijakan ini berpeluang menjadi instrumen korektif.

Jika diterapkan konsisten, bukan mustahil sektor pajak kendaraan bermotor kembali menjadi tulang punggung pembiayaan pembangunan daerah.

Dari sisi keadilan, kebijakan ini juga memberi pesan moral yang kuat. Wajib pajak yang selama ini patuh tidak lagi berada dalam posisi yang dirugikan secara psikologis.

Negara berupaya menciptakan kesetaraan, siapa pun yang ingin menikmati fasilitas baru, harus terlebih dahulu menuntaskan kewajiban lama.

Dalam konteks ini, Pergub 20/2024 mencoba menegakkan prinsip fairness dalam sistem perpajakan daerah.

Namun, problem muncul ketika kebijakan yang normatif itu bertemu dengan realitas implementasi di lapangan.

Salah satu yang paling disorot adalah keterlibatan dealer kendaraan dalam proses verifikasi status pajak calon pembeli.

Dalam praktiknya, dealer tidak hanya memeriksa, tetapi juga menolak transaksi jika ditemukan tunggakan. Di titik ini, kebijakan mulai bergeser dari ranah administratif ke ranah yang lebih problematik delegasi kewenangan.

Secara prinsip, verifikasi dan penegakan kepatuhan pajak adalah domain negara, yang dijalankan melalui institusi resmi seperti Samsat atau Badan Pendapatan Daerah.

Ketika dealer yang merupakan entitas bisnis ikut berperan sebagai “penyaring” wajib pajak, muncul pertanyaan mendasar tentang batas kewenangan.

Apakah negara secara implisit memindahkan sebagian fungsi kontrol kepada pihak swasta?

Pertanyaan ini menjadi semakin relevan ketika dikaitkan dengan aspek hukum. Penolakan transaksi oleh dealer atas dasar tunggakan pajak berpotensi menimbulkan persoalan yuridis.

Tanpa dasar regulasi turunan yang jelas atau kerja sama formal yang transparan, tindakan tersebut bisa dipersoalkan dari sisi perlindungan konsumen.

Dealer berada dalam posisi rentan menjalankan kebijakan, tetapi tanpa perlindungan hukum yang memadai.

Dalam perspektif tata kelola pemerintahan, kondisi ini mencerminkan gejala “outsourcing kewenangan” yang belum sepenuhnya tertata.

Idealnya, jika dealer memang dilibatkan, harus ada sistem yang terintegrasi secara resmi misalnya melalui koneksi langsung dengan basis data Samsat disertai payung hukum yang tegas.

Tanpa itu, kebijakan yang dimaksudkan untuk menertibkan justru berisiko menciptakan ketidakpastian baru.

Kritik lain datang dari sisi ekonomi. Tidak bisa diabaikan bahwa kebijakan ini berpotensi menahan laju transaksi kendaraan bermotor, terutama di segmen masyarakat menengah ke bawah.

Bagi kelompok ini, kewajiban melunasi tunggakan lama sebelum membeli kendaraan baru bisa menjadi beban tambahan yang signifikan.

Dalam jangka pendek, kondisi ini dapat berdampak pada penurunan penjualan dan memperlambat perputaran ekonomi di sektor otomotif.

Meski demikian, kritik tersebut tidak serta-merta menafikan urgensi kebijakan. Yang menjadi persoalan bukanlah tujuannya, melainkan cara menjalankannya.

Pemerintah daerah perlu memastikan bahwa seluruh proses tetap berada dalam koridor kewenangan lembaga resmi, bukan dibebankan kepada pihak swasta tanpa kejelasan hukum.

Di saat yang sama, pendekatan yang lebih adaptif seperti program pemutihan, relaksasi, atau skema cicilan tunggakan dapat menjadi jembatan agar kebijakan tidak terasa represif.

Pada akhirnya, Pergub Sulawesi Selatan Nomor 20 Tahun 2024 adalah contoh bagaimana sebuah kebijakan publik diuji bukan hanya oleh niat baiknya, tetapi oleh ketepatan implementasinya.

Di satu sisi, ia menawarkan solusi atas masalah klasik kepatuhan pajak. Di sisi lain, ia membuka ruang perdebatan tentang batas kewenangan, perlindungan hukum, dan dampak ekonomi. Di sanalah kualitas tata kelola pemerintahan benar-benar dipertaruhkan.

Sementara itu, Sekertaris Badan Pendapatan Daerah (Bapenda) Sulsel, Satriadi membenarkan Peraturan Gubernur Nomer 20 Tahun 2024 telah diberlakukan.

“Aturan itu sudah berlaku sejak tahun lalu,” ucap Sekertaris Badan Pendapatan Daerah (Bapenda Sulsel),” tegasnya.

Dijelaskan, aturan ini hanya berlaku bagi pembelian kendaraan baru, sedang proses mutasi masuk dan keluar kendaraan belum diberlakukan. (*)